移动版

移动版

微信公众号

微信公众号

13807309678

铝是地球上第二大金属,在地球上的含量仅次于氧气和硅。铝因其特殊的物理、化学特性,不仅重量轻,质地坚硬,同时还具有较好的延展性、导电性、导热性、耐热性、抗核辐射等性能,是国家发展的重要基础原材料。

在过去的五十多年里,铝已经是使用范围最广的一种金属。特别是在建筑业、运输业和包装业,这些产业通常占据了铝消费总量的60%。

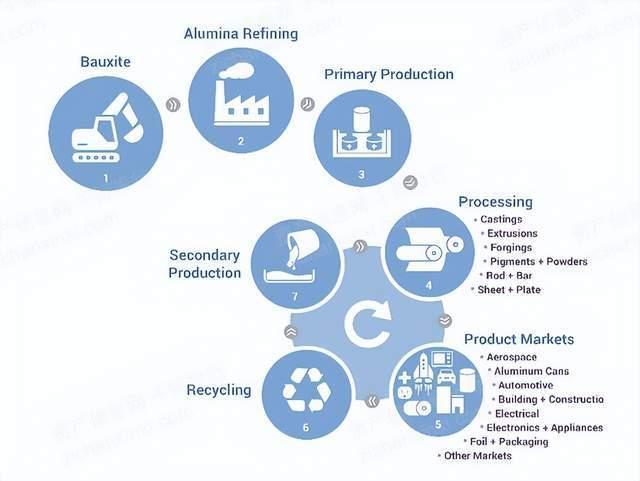

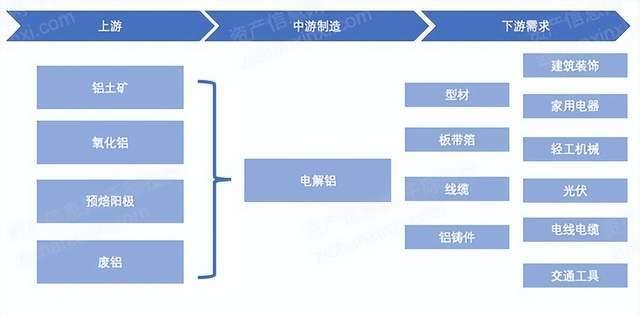

图 铝行业产业链结构图

在建筑业,铝具有良好的稳定性和处理后的良好外观,在建筑行业中得到了广泛的应用,尤其在铝合金门窗、铝塑管、装饰板、铝板幕墙等领域。

在交通运输业,为了减轻车辆本身的重量,许多交通工具如摩托车、各种汽车、火车、地铁、飞机、轮船等都开始使用铝和铝合金。随着铝合金材料的硬度、强度的不断提高,在航空航天领域中的应用也在逐年增长。

在包装业,各种软包铝箔、全铝易拉罐、各种瓶盖、易拉盖、医药包装等用铝的应用领域也在不断拓展。在其他的消费领域,电子、电器、家电(冰柜、空调)、日用五金产品的应用也日益广泛。

一、国际铝行业情况

2017下半年,国际铝价格出现了明显的回升,部分公司的运营情况出现了改善,部分停产的产能也在逐步恢复,新的产能也在不断的增加,最终促使了2018年的产能呈现正增长格局。

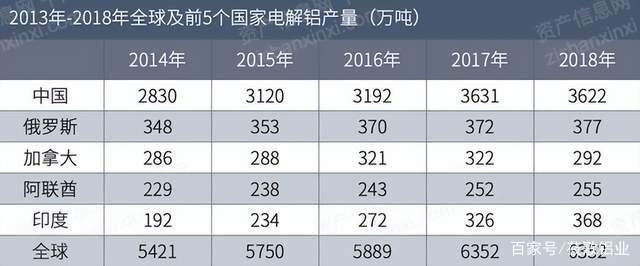

英国金属研究所的数据显示,2018年,全球电解铝的生产总量达到了6382万吨,较上年同期增加了0.57%。全球生产量前5的国家分别是中国、俄罗斯、印度、加拿大和阿联酋。这5个国家在2018年的全球生产中所占比例为77.4%。

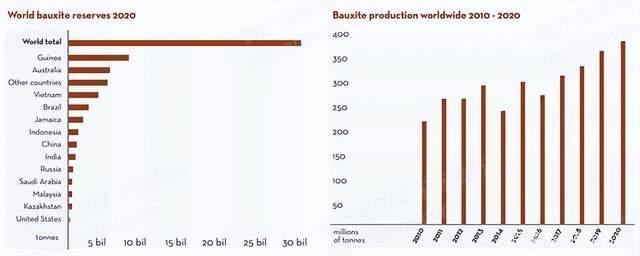

图 全球铝土矿储量及产量

中国境外的电解铝消费持续稳定。根据各大陆的消费状况,亚洲迄今已成为全球最大的铝消费地区,2020年的消费量超过5000万公吨。欧洲是全球第二大消费区,当年为736万公吨。除了南美洲的消费下降比较明显之外,其它地方都出现了一定的增长,大洋洲、欧洲、亚洲四个国家的精炼铝消费量都有了很大的增长。

二、国内铝行业情况

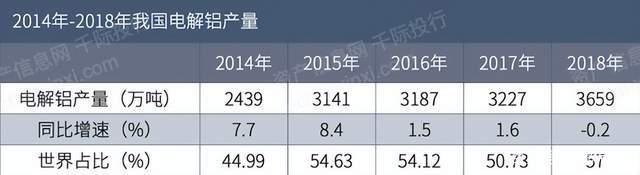

中国电解铝呈现出产量下降的局面,供给侧改革成效明显,中国电解铝产能迅速膨胀的趋势得以有效遏制。据安泰科的统计,中国目前已建成的电解铝产能达到4051万吨/年;全年电解铝生产总量为3659万吨,较上年同期减少0.2%,在世界范围内的比例为57%。

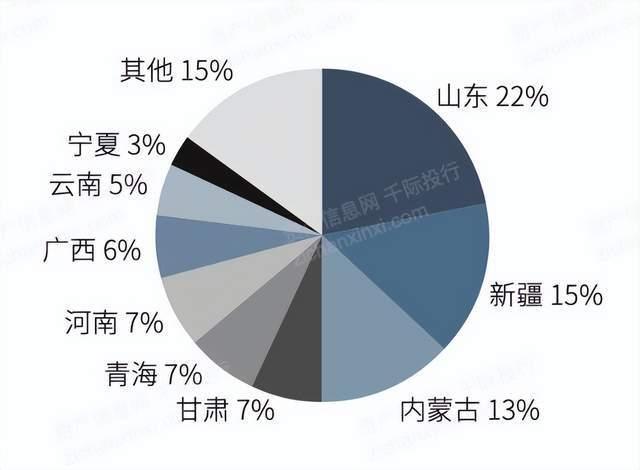

从产能分布上来看,山东和新疆是我国电解铝生产省中的两个主要地区,其产能占据了全国的37%;内蒙古位居全国第3位。

图 中国电解铝产能分布

三、铝市场情况

铝主要用于建筑、交通、家电、包装等行业,主要受生产和消费、宏观经济、电价、进出口、行业政策等方面的影响。

图 铝行业产业链全景图

上游供应端

铝土矿是全球最大的铝资源。矿石要想得到氧化铝,必须先进行化学加工。BHP Billiton等矿业公司都在开采铝土矿。拜耳法是一种常见的铝土矿萃取方法。将铝土矿中的杂质去除后,就可以获得氧化铝,而氧化铝则是生产铝的原材料。经过电解加工,将纯化的氧化铝制成液体,并制成各种形状和大小。

图 全球铝土矿储量分布

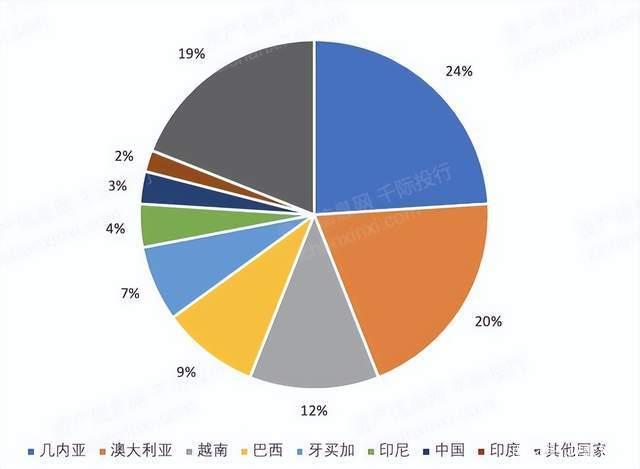

世界范围内的铝土矿储量预计在550-750亿吨之间,以当前的开采速率,可维持250-340年。

根据世界铝土矿资源的分布,几内亚和澳大利亚占据了世界最大的铝土矿资源,这两个国家的总储量占了44%。几内亚,澳大利亚,越南,巴西,牙买加总计72%。全球铝土矿的安全保护期限为100年左右,目前全球铝土矿供给较为充裕,因此,今后数十年,铝的供给将不再受到原材料供给的制约,将会受到能源领域的低碳环境影响。

图 全球铝土矿产量分布

从实际生产情况来看,澳大利亚、几内亚和巴西的产量与其蕴藏量的比例基本一致,中国的产量占比(16%)远高于中国的储量占比,这表明中国的铝土矿正处于透支的状态。在接下来的十年中,几内亚的铝土矿将会增加64%,澳洲将会有24%的增长,印尼将会增加几内亚铝土矿的产出。

中游电解铝端

原铝生产是在一条大规模的生产线上进行的。氧化铝在冶炼时被提炼为铝。铝元素易于与氧气相结合。要想得到铝,就得用电解法。氧化铝被溶解于电解池中。液体铝是通过特殊的工具从电解池中提炼而出,再将其浇铸为铸锭或毛坯。

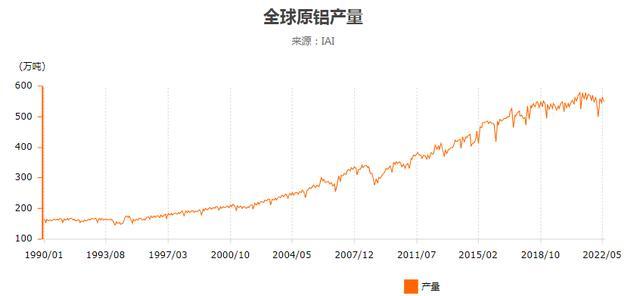

图 全球电解铝产量

从全球电解铝产量占比看,中国占比全球第一达到60%,其余国家都没能超过10%。而中国铝土矿的产量仅仅占全球的16%,这就导致了中国对铝土矿的依赖性较高(约55%)。

下游生产和销售端

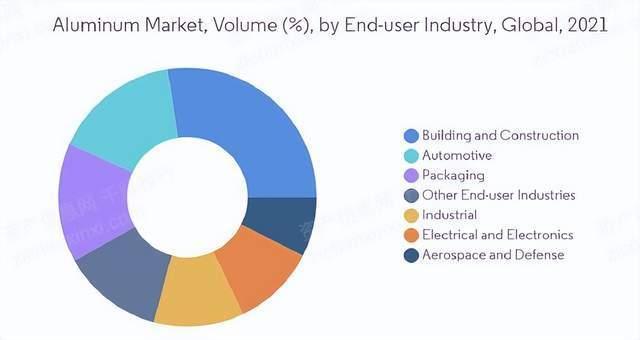

铝产品广泛应用于全球各个行业。在发达国家,由于汽车市场的迅速发展,铝的需求量在很大程度上来源于高速发展的交通行业。因为它的轻巧,所以它能让汽车更加节能。汽车工业一般都会将更多的铝材用于轻型汽车的生产。对发展中国家而言,为了满足越来越多的移民移民到大城市,政府承诺要加大基础设施建设和食品生产。所以,在发展中国家,包装业和建筑业是铝的最大消耗行业。

图 各行业铝消费量占比

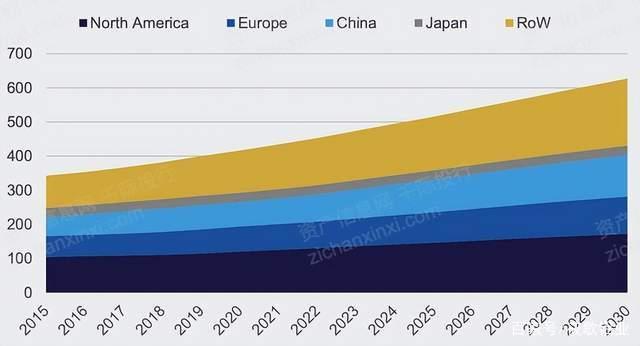

图 全球各地区铝产品消费量占比

铝是最环保的金属之一。在保留其特殊特性的情况下,可以很方便的再循环和再制造。该工艺只需要5%的原铝原料就可以被再冶炼成新的产品。到目前为止,大约75%的铝仍然在使用,有些已经经过了无数次的循环再利用。

图 回收利用铝占铝的总消耗量的比例

四、铝行业商业模式

2021年。受疫情影响,全球经济低迷,并且,电解铝作为高耗能行业,受碳中和指标的限制,电解铝的产能出现了限电、限产、停批、停建、缓产、电价大幅上涨等问题,行业发展面临前所未有的大变局。

氧化铝业务方面

该板块业务主要包括铝土矿资源的勘探开采,氧化铝的进口和产品生产、技术研发。该板块的利润主要受铝土矿、氧化铝的价格影响。

2021年,受供应紧张、船运紧张、国际原油价格上涨、环保政策及氧化铝企业对铝的需求增长等因素的影响,使得铝价格呈现上升趋势。进口矿石中,几内亚,澳大利亚,印度尼西亚是主要的进口国。由于2021年海运费总体上处于较高水平,因此,尽管公司对铝土矿的采购主要是签长单,但因国内矿石供应紧张并没有得到缓解,进口矿的需求量继续上升,进口矿的价格也随之上升。中国从几内亚进口了10,737万吨的铝土矿,占到了51%。由于船运费用高,内需上升,到岸价为每吨48美元,比去年有所上升。

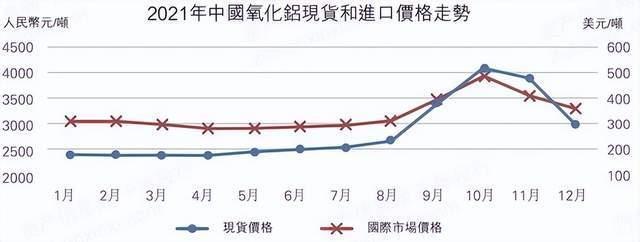

图 氧化铝国内现货价格及国际市场价格

2021年全球氧化铝市场价格波动较大。上半年表现为窄幅震荡,走势平稳;由于国外突发事件频繁,下半年氧化铝的市场行情迅速上扬,导致下游的生产成本都在快速上升。电解铝的涨价带动了氧化铝的涨价。2021年的最高价是484美元/吨,最低是269美元/吨,全年平均价格是331美元/吨,比2020年增加21.8%。

据统计,世界氧化铝在2021年的产量将达到13866万吨,而消费量将达到13,761万吨,较上年同期分别增加4.2%和3.6%;中国目前的氧化铝产能为7,520万吨,消费量为7,799万吨,较上年同期分别增加5.9%、4.3%、54.24%、56.67%。到2021年12月末,中国的氧化铝产能利用率达到82.1%,较上年同期增长3.1个百分点,达到83.2%。

原铝业务方面

该板块业务主要包括原铝的进口和产品生产、技术研发。该板块的利润主要受原铝的成本,电解铝价格影响。

随着后疫情时期的经济迅速复苏,需求出现了爆炸式的增长,但是供应链却没有得到及时的修补,导致了供给缺口的扩大。国内和国际的铝库存继续下滑,特别是LME的库存已经低于90万吨,创下了历史最低水平。国际铝现货供应紧张,价格大幅上涨。

在全球控制碳排放的大背景下,资本市场看涨电解铝,加上全球能源危机引发煤炭、石油、天然气价格暴涨,导致电解铝成本大幅增加。

在多重因素影响下,电解铝价格不断创新高。国际市场方面,2021年上半年电解铝产量逐步增加,随着全球范围内的自然灾害、生产事故等各种减产事件频发、能源紧张,行业出现规模化减产,而铝消费从疫情引发的危机中迅速恢复,除航空和汽车方面以外,包装、家电、建筑等方面需求均表现强劲,电解铝供不应求。2021年,LME现货铝平均价约为2,480美元/吨,较2020年上涨45.5%;LME三月期铝平均价格约为2,485美元/吨,较2020年上涨43.3%。

图 LME铝库存(吨)

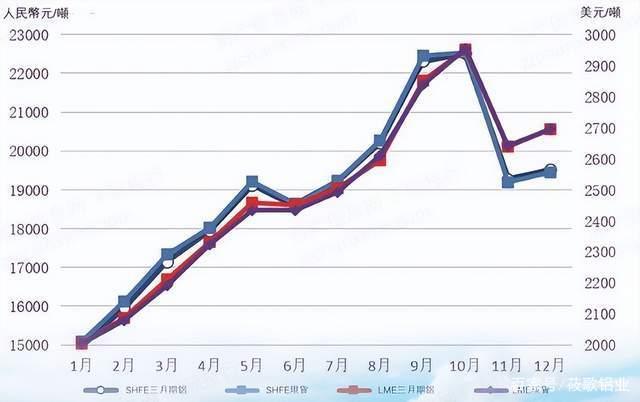

国内市场,国内电解铝价格在2021年的中枢出现了较大幅度的上涨。自一月中旬以来,上海金属交易所的电解铝价格一路飙升,到10月达到了15年来最高水平。在这段时间里,虽然国家有关部门多次指出商品价格问题,采取抛储等保供稳价的举措,使得价格出现了一定的下跌,但是受到行业中的各种减产事件、电价、氧化铝成本大幅增加、抛储量不及预期等因素影响,电解铝价格持续上涨。

由于煤价的严格管制,电解铝在十月中下旬大幅下跌,到了五个月来的最低点,十二月初开始回升,下跌幅度也有所缩小。2021年,三月份铝价平均水平为18,953元/吨,3月平均水平为18,898元,比2020年上升34.2%,同比上升37.3%。

图 2021年全球、中国电解铝期货及现货价格

根据数据,2021年世界铝土矿的产量将达到6778万吨,消费量将达到6915万吨,较上年同期增加3.8%和9.1%;中国目前年产铝3890万吨,消费4055万吨,较上年同期分别增加4.3%和5.7%,占世界总产量和消费量的57.39%和58.64%。到2021年12月末,中国的原铝生产企业的产能利用率达到88.4%,较去年下降了0.9个百分点。

五、其他行业对铝市场的重要作用

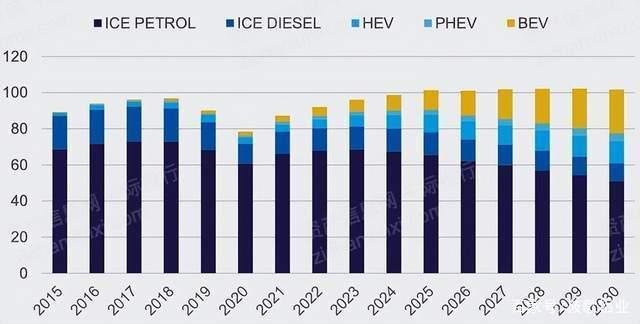

汽车业对铝行业的促进作用

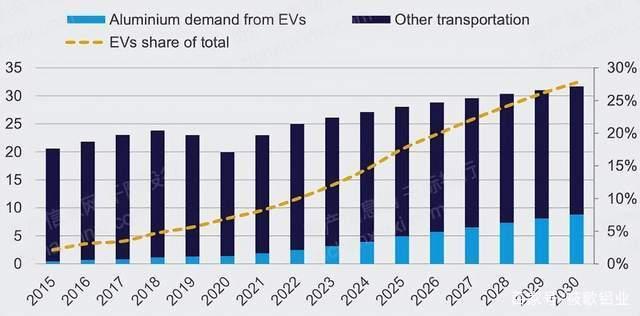

图 不同动力来源的汽车未来的发展情况

图 电动汽车未来市场份额以及对铝的需求增长情况

企业可以与特斯拉、福特、通用等汽车厂商进行直接的合作,来学习使用铝材对新产品的好处。可以把铝应用于诸如车身、底盘、车轮和车门等大尺寸的汽车部件,或者是其它可以从轻型设计中获益的部件。在像美国这样的地方,了解铝的优点尤其明显,因为美国中小企业的工程师更喜欢使用已经被证实的技术。这就造成了对钢的偏爱多于对铝的偏爱,而且总体上也不愿意考虑任何变化。

电气业对铝行业的促进作用

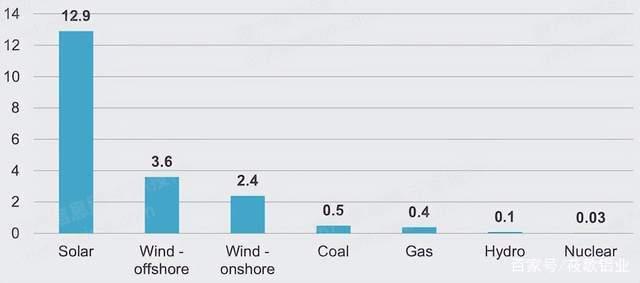

随着新能源的发展,以及不断扩大的电网,电力行业将是今后数十年内铝需求增长的一个重要动力。虽然铝业在这次变革中扮演了一个很大的角色,但是它还有成长的空间。

图 不同能源对铝的需求强度

铝在电力系统中取代铜,如配电和其他电子产品,一直是业界不断探讨的问题。虽然大部分人都认为,特别是在铜价格高企的时候,铝已经是一个很好的替代方案,但是,为了达到并加强这种转变,铝业必须把重点放在修订和更新规范和标准上。因为可再生资源(特别是太阳能)的能量密度要比常规能源低得多,并且铝价格也比铜要低。

建筑业对铝行业的促进作用

为了节约能源,可以把可持续的方法包括在建筑规范中,例如太阳能,这样就可以促进铝的需求,因为铝是一种常用的金属。

包装业对铝行业的促进作用

直到今天,由于铝具有良好的循环利用性能,它在包装业中占据着特别的位置,这也印证了铝是一种非常环保的材料。由于循环经济在全球范围内的普及,人们日益认识到铝是一种比其它物质更好的物质。

图 全球各地区铝制易拉罐未来产量预测

与其他类型的材料相比,改进回收和回收系统对于铝特别有利,因为铝是为数不多的可以二次利用的重要原料,并且由于生产能源消耗更少,所以铝的利润也更高。

来源:资产信息网·千际投行

COPYRIGHT © qlmaterials.com ALL RIGHTS RESERVED. 湖南乾龙新材料有限公司 版权所有

湘ICP备2022019850号-1